央行调整个人住房贷款利率后,首套二套房贷利率应该怎么算?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

在8月17日央行宣布改革LPR机制后,8月25日,央行再发公告,对住房贷款如何适应LPR机制,作出了更详细的要求。

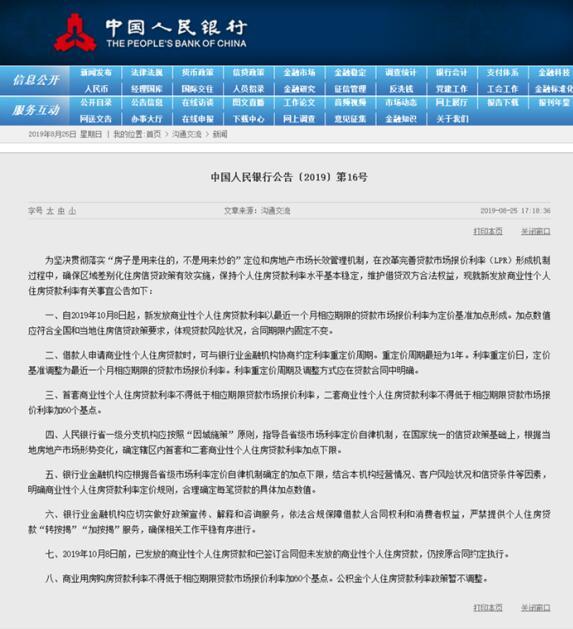

8月25日下午5点18分,央行通过官网发布公告,宣布从10月8日开始全面调整房贷利率计算方式!

实施时间:自2019年10月8日起。

定价办法:以最近一个月相应期限的贷款市场报价(LPR)利率为定价基准加点形成。

重定价周期:重定价周期最短为1年。

区别信贷政策:首套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率;二套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率加60个基点;商业用房购房贷款利率不得低于相应期限贷款市场报价利率加60个基点;公积金个人住房贷款利率政策暂不调整。

因城施策:人民银行省一级分支机构应按照“因城施策”原则,指导各省级市场利率定价自律机制,在国家统一的信贷政策基础上,根据当地房地产市场形势变化,确定辖区内首套和二套商业性个人住房贷款利率加点下限。

从公告内容来看,本次央行主要确立了住房按揭贷款政策的三大原则:

一是新发放商业性个人住房贷款利率与LPR挂钩,以最近一个月相应期限的贷款市场报价利率为定价基准加点形成;

二是确定住房贷款利率底线,首套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率,二套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率加60个基点;

三是“因城施策”,在各地人民银行省一级分支机构指导下,确定辖区内首套和二套商业性个人住房贷款利率加点下限。

多位接受21世纪经济报道记者采访的房地产市场领域分析师表示,LPR改革是一个中性政策,房贷利率将与LPR利率挂钩,也在市场的预料之中,总体来看这依然是一个中性的政策,对不同城市影响不同,此后住房政策因城施策的效果将更加明显。

还有这些重点:

1、对于大家最为关心的房贷利率价格问题,新政明确:定价基准转换后,全国范围内新发放首套个人住房贷款利率不得低于相应期限LPR(按8月20日5年期以上LPR为4.85%),以前是参照“贷款基准利率”上浮或者下调一定比例,现在变为“以最近一个月相应期限的LPR为定价基准加点形成”。

2、二套个人住房贷款利率不得低于相应期限LPR+60个基点(照此计算,按8月20日5年期以上LPR为4.85%,即首套房利率不得低于4.85%;二套房贷利率不低于5.45%,与现有房贷实际较低利率水平基本相当。)

3、同时,一旦加点数字确定,合同期限内就不得更改;但贷款客户可以和银行约定如何重定LPR的利率,最短可“一年一调整”。

4、 LPR有1年期和5年期以上两个期限品种。1年期和5年期以上的个人住房贷款利率有直接对应的基准,1年期以内、1年至5年期个人住房贷款利率基准,可由贷款银行在两个期限品种之间自主选择。

5、新政策于2019年10月8日起实施;之前的贷款仍按旧有政策执行,公积金暂不调整。

6、同时,人民银行分支机构将指导各省级市场利率定价自律机制及时确定当地LPR加点下限。与改革前相比,居民家庭申请个人住房贷款,利息支出基本不受影响。

此前的8月17日,央行宣布全面改革中国的利率制度,推出了“贷款市场报价利率(LPR)”。这意味,房贷利率看央行公布的“贷款基准利率”的时代终结了,以后新增贷款都要看LPR。

房贷利率如何确定?

新发放商业性个人住房贷款利率与相应期限的LPR利率挂钩。自2019年10月8日起,新发放商业性个人住房贷款利率以最近一个月相应期限的贷款市场报价利率为定价基准加点形成,加点数值应符合全国和当地住房信贷政策要求,体现贷款风险状况,合同期限内固定不变。

设有住房贷款利率下限,首套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率,二套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率加60个基点。

(解释:8月20日报价的5年期LPR为4.85%,假设9月20日LPR利率不调整,那么新发放的首套房住房按揭贷款利率,均不得低于4.85%。而以此前住房按揭贷款4.9%的基准利率来看,相当于打9.9折,二套房按揭贷款利率,均不得低于5.45%,相当于基准利率上浮11%左右)。

“因城施策”,在各地人民银行省一级分支机构指导下,确定辖区内首套和二套商业性个人住房贷款利率加点下限。

新政策效果如何,10月8日后买房是赚了还是亏了?

不同城市影响不同,以上海为例,此前对于最优质的客户,首套房按揭贷款利率可以给到9折(4.41%),优质客户则普遍可以给到9.5折(4.655%),但本次调整后,如果按照8月20日的LPR报价来看,上海首套房房贷利率较低将提高到4.85%,那么对于上海的购房者来讲,可能变得不那么划算。

但如果在北京来看,北京地区首套房贷款利率为普遍为基准利率上浮10%(5.39%),新政策实施后,人民银行北京营管部将根据北京地区的地产市场形势变化,确定辖区内首套和二套商业性个人住房贷款利率加点下限。如果北京营管部确定北京市场的加点下限少于54基点,那么新政策对于北京购房者来说,则更为有利。

此外,LPR是每个月都会浮动的,目前市场普遍认为四季度LPR利率下降的可能性比较大,那么相应的住房贷款利率也会随着下调。

对房地产市场影响如何?

中原地产首席分析师张大伟:总体来看,这仍然是一个中性的政策,政策的目的是平稳房地产预期,避免房地产利率跟随LPR明显下调,是避免刺激房地产而非打压房地产。此外,LPR利率是浮动的,意味着房贷利率也会是浮动的。我认为此后LPR利率下调的可能性较大,那么房贷利率也会随着下调,房贷利率和目前相比,上涨的可能很小。

克而瑞研究中心总经理林波:央行将确定房贷利率加点下限的权利,下放到央行省级分支机构,此后房贷利率分城施策将强化,房贷利率将成为直接的房地产市场调控工具,对于此前没有利用利率进行调控的城市,此后优惠政策将消失,我预测部分城市二套房的贷款利率还有上调的可能性。不过如果此后LPR下调,房贷利率也会随大市下调。

同策咨询研究总监张宏伟:目前各地细则还未公布,但我认为从“房住不炒”的内涵来看,对于为首套房刚需购房者可能会是利好,房贷利率直接调控作用将更加明显,可能后市刚需购房者和多套房购房者的房贷利率还会出现分化。

天风证券银行业分析师廖志明:银行住房按揭贷款利率需同时满足全国及地方住房信贷政策要求规定的加点下限要求,在不突破此下限情况,根据借款人资质等,确定最终贷款利率。全国要求首套房房贷利率不能低于LPR,比如,地方要求加点幅度不能低于30BP,那么该笔首套房房贷利率不能低于LPR+30BP。倘若,这个借款人资质一般,银行可以与借款人协商贷款利率为LPR+50BP。对银行净息差是好事,缓解息差下行压力。

著名财经金融评论家余丰慧点评,这是房贷价格更加市场化的体现。

中国人民大学重阳金融研究院副院长董希淼点评道:

以5年以上贷款利率为例,原基准利率为4.9%,现LPR为4.85%——首套房贷若不加点,比基准利率低5个基点(目测加点可能性高);二套房贷加60个基点后为5.45%(4.85%+0.6),约为基准利率上浮11%。

他还谈到,这是全国统一的较低要求。央行省级分支机构将按照“因城施策”原则,根据当地房地产市场形势变化,确定各地首套和二套商业性个人住房贷款利率加点下限,预计多数地区个人住房贷款的实际利率将会有所上升。

中国银行主管研究员周景彤点评道:

排名前列,目的在于和LPR报价机制紧密衔接,同时突出住房贷款的行业特点和政策导向。

第二,新老划断,新发生商业性个人住房贷款利率以最近一个月相应期限的贷款市场报价利率为定价基准加点形成,已发放的商业性个人住房贷款和已签订合同但未发放的商业性个人住房贷款,仍按原合同约定执行。

第三,利率从高。 首套房商贷不得低于定价基准,二套房商贷不得低于定价基准加点60个基点,体现了“房住不炒”、从紧从严的政策导向。

第四,重新定价。周期最短为1年,这个与以往政策一致,但重新定价时以当月市场报价利率为定价基准。未来房贷利率会更加突出体现地域性、货币政策和各银行的信贷策略,不同地区、不同客户和不同时期房贷利率的差别会更大。

此外,上海是住房按揭贷款利率较低的大城市,首套房贷款利率95折较普遍,估计之后利率要比之前实际利率上调些。其他地方按揭贷款利率基本跟之前一样。考虑到未来LPR可能会下降,而基准利率不动,LPR定价可能更划算些。

这个公告,对楼市到底是利好还是利空呢?

1、从短期看。

按照这个公告,定价基准转换后,

全国范围内新发放首套利率不得低于相应期限LPR(按8月20日5年期以上LPR为4.85%);

二套利率不得低于相应期限LPR加60个基点(按8月20日5年期以上LPR计算为5.45%)

而目前基准利率是4.9%,首套如果是基准,那么是4.9%,目前深圳很多是上浮5%是5.145%,有的甚至上浮10%。二套则至少是上浮10%,上浮后是5.39%。

调整后,接下来首套4.85%、二套5.45%,

结果是,首套房贷利率下降了0.295%,二套则上浮了0.06%。可以说是利好,因为首套下降幅度明显,二套上浮不多。

整体而言,体现了满足刚需首套、支持二套改善置业的政策取向。

当然啦,实际首套房贷是否真的能下浮这么多,还要看银行,毕竟政策规定是不低于LPR加60个基点,银行大可以加更多基点,实行市场化定价。

淘哥觉得,如果是首套房,建议等10月8日后再去办贷款。

2、中长期看

值得注意的是,LPR是变化的,所以这个调整后的首套、二套利率可能每个月不一样。

在全球降息潮之下,货币政策大方向应该还是稳健略偏松,

未来首套房贷利率可能还会更低于4.85%。

而二套目前5.45%,略高于这次调整前的5.39%,未来也可能低于5.39%。

综合而言,这个政策整体中性,略偏利好。

对首次置业者毫无疑问是一个好消息,利率下浮明显。

对于改善型需求,短期看利率略有上浮,但中长期可能会下降。

同时,如果未来对二套只是LPR+60个基点,而不是增加更多基点(政策是不低于+60基点),这比过去,二套房贷动不动上浮15%、20%甚至30%的政策,更加温和。(上述观点来源自:文杰淘楼)

要点一:房贷利率短期内不会因为定价基准切换而下降

虽然LPR改革是为了降低实体经济融资成本,且8月20日公布的改革后首次报价结果也确实较相应期限的贷款基准利率有所下降,但需要强调的是,本次LPR改革主要惠及的是企业部门的融资成本下降,对于居民部门来说实际影响并不大。尤其是在近期房地产调控再次趋严的背景下,业内普遍认为,短期内大部分城市的房贷利率不会下降,甚至还会进一步小幅上升。

一股份行中层人士对证券时报记者表示,对银行来说,小微企业贷款、个人住房按揭贷款的利率都主要是根据供求关系确定,受基准利率影响较少,银行一般会先确定贷款实际利率,然后再贷款合同上倒推实际利率与基准利率的倍数关系来填写贷款合同。因此,即便今后新发放贷款要求以LPR为定价基准,但实际情况中短期内对此类贷款影响较小。

根据央行公告,自2019年10月8日起,新发放商业性个人住房贷款利率以最近一个月相应期限的贷款市场报价利率为定价基准加点形成,加点数值应符合全国和当地住房信贷政策要求。

也就是说,官方规定了银行新发放的个人住房贷款利率的“下限”,即最近一个月相应期限的LPR利率加点,而加点的“下限”则由两部分组成,排名前列部分是央行规定的全国较低标准,第二部分是央行省一级分支机构根据当地房地产市场形势变化,确定辖区内商业性个人住房贷款利率加点下限。具体来说,央行公告称:

1、首套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率,二套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率加60个基点。

2、央行省一级分支机构应按照“因城施策”原则,指导各省级市场利率定价自律机制,在国家统一的信贷政策基础上,根据当地房地产市场形势变化,确定辖区内首套和二套商业性个人住房贷款利率加点下限。

央行相关负责人解释称,定价基准转换后,全国范围内新发放首套个人住房贷款利率不得低于相应期限LPR(按8月20日5年期以上LPR为4.85%);二套个人住房贷款利率不得低于相应期限LPR加60个基点(按8月20日5年期以上LPR计算为5.45%)。与当前我国个人住房贷款实际较低利率水平基本相当。与改革前相比,居民家庭申请个人住房贷款,利息支出基本不受影响。

前后对比看,对首套房定价基准来说,8月20日5年期以上LPR比4.9%的5年期贷款基准利率只低了5bp;对二套房定价来说,5.45%的“下限”利率水平相当于为在5年期基准利率基础上上浮11%,比目前大部分城市执行的基准上浮20%要低。

但这是否就意味着新发放的住房贷款利率就会比原来的有所降低呢?短期内恐怕很难。

央行副行长刘国强前不久就明确表示,利率市场化重点是要降低实体经济的融资成本,对于房地产市场,要坚决贯彻落实7月30日中央政治局会议的要求,坚持“房子是用来住的、不是用来炒的”定位,不将房地产作为短期刺激经济的手段,确保差别化住房信贷政策有效实施,保持个人住房贷款利率基本稳定。房贷利率由参考基准利率变为参考LPR,但最后出来的贷款利率水平要保持基本稳定。

“这次利率并轨改革,房贷的利率由基准利率变为参考LPR,参考的基准变了,但利率水平不能下降。”刘国强称。

进入7月以来,随着房地产调控政策再次趋严,不少城市的首套房贷利率有所上调。据融360分析师李万赋分析,一方面,未来银行将加速调整信贷结构,减少房地产行业占用的信贷资源,并将更多的信贷资金投向国家目前鼓励的制造业、中小微企业等方向;另一方面,房地产调控短期内不会放松,资金环境较为紧张,未来或将有更多城市继续收紧房贷政策。

此外,对于存量住房贷款利率将如何调整?央行表示仍按原合同约定执行。不过,不少分析人士认为,未来存量贷款合同也会逐步有序地切换定价标准,央行行长易纲就曾表示,贷款利率实际上已经放开,但仍可进一步探索改革思路,如研究不再公布贷款基准利率等。中信证券研究所副所长明明曾对证券时报记者表示,贷款利率并轨初期,存量贷款合同不适合“一刀切”地切换。初期可考虑分品种、分期限分步推进存量贷款合同的切换。从贷款品种看,较好先调整企业贷款,因为企业贷款规模相对集中,企业接受度更高;一段时间后再调整居民贷款尤其是住房按揭贷款。从贷款期限看,可考虑先调整短期贷款,再调整长期贷款。

要点二:基准利率“打折”的住房贷款利率一去不复返

虽然央行方面表示,与改革前相比,居民家庭申请个人住房贷款,利息支出基本不受影响。但由于房地产政策“因城施策”,对于不同城市的实际影响会有所不同。

央行规定,首套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率,二套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率加60个基点。这意味着过去及现在部分城市还存在的首套房利率降至基准以下的“打折”情况将一去不复返。

以上海为例,融360大数据研究院监测的数据显示,7月上海首套房贷款平均利率为4.84%,环比下降7个基点,上海地区首套房贷利率降至基准以下,超越厦门成为全国较低。上海地区监测的30家银行分支机构中,7家银行在7月下调了首套房贷款利率,3家银行有所上调。调整后,执行基准利率95折(即4.655%)的银行数量增加至17家,有的银行甚至可以做9折(4.41%)。

因此,10月8日起在上海新发放的首套房住房贷款利率,较低也要4.85%,比基准95折的4.655%水平要高出0.195个百分点。

要点三:新发放的住房贷款利率可以每年调整一次

虽然今后再无基准利率“打折”的住房贷款利率,但并不意味着长期看住房贷款利率不会下调。按照规定,新发放的住房贷款利率每年会有一次调整的机会。

央行公告称,借款人申请商业性个人住房贷款时,可与银行业金融机构协商约定利率重定价周期。重定价周期最短为1年。

利率重定价是指,贷款银行按合同约定的计算方式,根据定价基准的变化确定形成新的贷款利率水平。公告明确个人住房贷款利率重定价周期可由双方协商约定,最短为1年,最长为合同期限。每次利率重新定价时,定价基准调整为最近一个月相应期限的LPR。

不过,值得注意的是,住房贷款利率每年可以调整的部分仅限于定价基准部分,即最近一个月相应期限的LPR,而对于在LPR基础上的加点部分,则在合同期限内固定不变。

改革后的LPR报价周期变为每月的20日更新一次。对住房贷款借款人来说,今后贷款利率可以每年调整一次,有分析认为,虽然在“房住不炒”的政策基调下,中短期内房贷利率难以下降,但长期看,随着全球央行再次进入货币宽松周期,利率将延续下行趋势,相应的,LPR的变动趋势也会是缓慢下行,会带动贷款利率下行。

因此,新发放的住房贷款利率可以每年有一次根据较新LPR报价的调整机会,长期看,对减少借款人的综合利息支出或是利好。

(来源:21世纪经济报道/证券时报网/文杰淘楼/惠州房产团购中心)

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。